Změny ve mzdové oblasti od 1.1.2016 v programu SlimOffice

Změny ve mzdové oblasti od 1.1.2016 v programu SlimOffice

Od 1.1.2016 dochází ke zvýšení hranic některých parametrických položek, využívaných při výpočtu mzdy. Změny v těchto položkách jsou připraveny v nové aktualizaci programu SlimOffice, verze 5.0.

- Zvyšuje se minimální mzda z dosavadních 9.200 Kč na 9.900 Kč.

- Maximální vyměřovací základ zaměstnance pro placení sociálního pojištění je zvýšen z částky 1.277.328 Kč na 1.296.288 Kč.

- U zaměstnavatelů, zaměstnávající více než 50% osob se zdravotním postižením se zvyšuje částka odpočtu z částky 6.259,- Kč na 6.444,- Kč u zaměstnanců, kterým byl přiznán invalidní důchod.

- Jako každý rok se mění redukční hranice pro náhradu mzdy, kterou zaměstnavatel poskytuje v době prvních 14 kalendářních dnů nemoci.

|

Redukční hranice |

2015 |

2016 |

% |

|

1. |

155,40 |

157,68 |

90 |

|

2. |

232,93 |

236,43 |

60 |

|

3. |

465,85 |

472,68 |

30 |

- Zvyšuje se hranice pro platbu solidárního zvýšení daně z částky 106.444 Kč na částku 108.024 Kč.

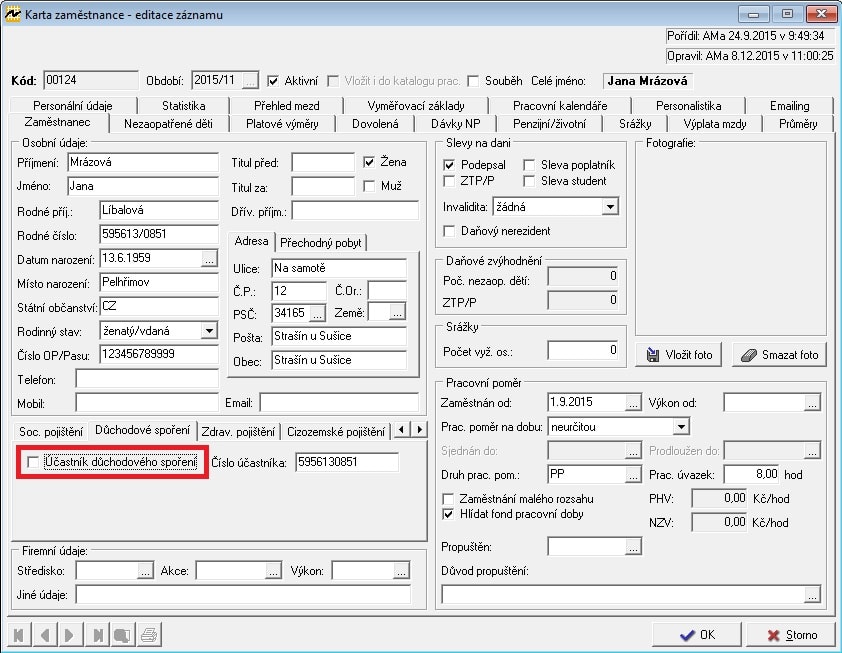

K 1.1.2016 končí II. pilíř (důchodové spoření) s tím, že definitivní ukončení a vypořádání s účastníkem důchodového spoření by mělo být realizováno ke konci roku 2016. U zaměstnanců (kteří jsou aktuálně účastníky důchodového spoření) bude zapotřebí počínaje obdobím 2016/01 odškrtnout příznak na kartě zaměstnance „Účastník důchodového spoření“ (viz. obr.). Výpočet mezd u těchto zaměstnanců již nebude obsahovat odvod na důchodové spoření.

V průběhu měsíce ledna 2016 je naplánováno vydání další aktualizace SlimOffice, která bude obsahovat zejména nové tiskopisy pro zpracování mezd roku 2016 (očekávají se jako každoročně nové daňové tiskopisy a Přehled o výši pojistného). Pro rok 2016 ještě s největší pravděpodobností dojde k úpravě částek daňového zvýhodnění na 2. dítě (ze stávajících 15.804 Kč na 17.004 Kč ročně) a na 3. a další dítě (ze stávajících 17.004 Kč na 20.604 Kč ročně). Aktuálně je novela zákona o dani z příjmů v legislativním procesu, který je však ve zpoždění. Předpokládá se, že pokud bude zákon přijat až v průběhu roku 2016, vyšší daňové zvýhodnění bude i tak možné uplatnit za celý kalendářní rok (tj. za část, kdy ještě novela nebude platit, tak až v ročním zúčtování či daňovém přiznání za rok 2016).